- 0

- 0

- 0

分享

- 白酒投户外媒体老少通吃!85后消费力崛起不可逆!

-

2023-05-06

目前,白酒行业整体产量规模负增长,销售额增速放缓,行业增长由重产销转由重利润。优势产能向优势产区集中,行业利润向龙头企业集中。同时,白酒主力消费人群年龄结构也发生了变化,3类人成高潜消费人群······

近日,中国酒业协会联合腾讯发布了《2023年中国白酒行业消费白皮书》,从白酒行业格局、消费者市场信心、人群消费者特征等全方面开展深度的行业调研,全方位洞悉白酒行业,透露的信息干货满满。

1

白酒产能总体下滑

但6大头部稳健增长

《白皮书》指出,如今白酒总体产量下滑,白酒企业数量减少,优势产能向优势产区集中,但行业韧性强,利润持续攀升,市场处在从重产销逐步变为重利润的调整期,发展稳中向好的根本趋势没有改变。

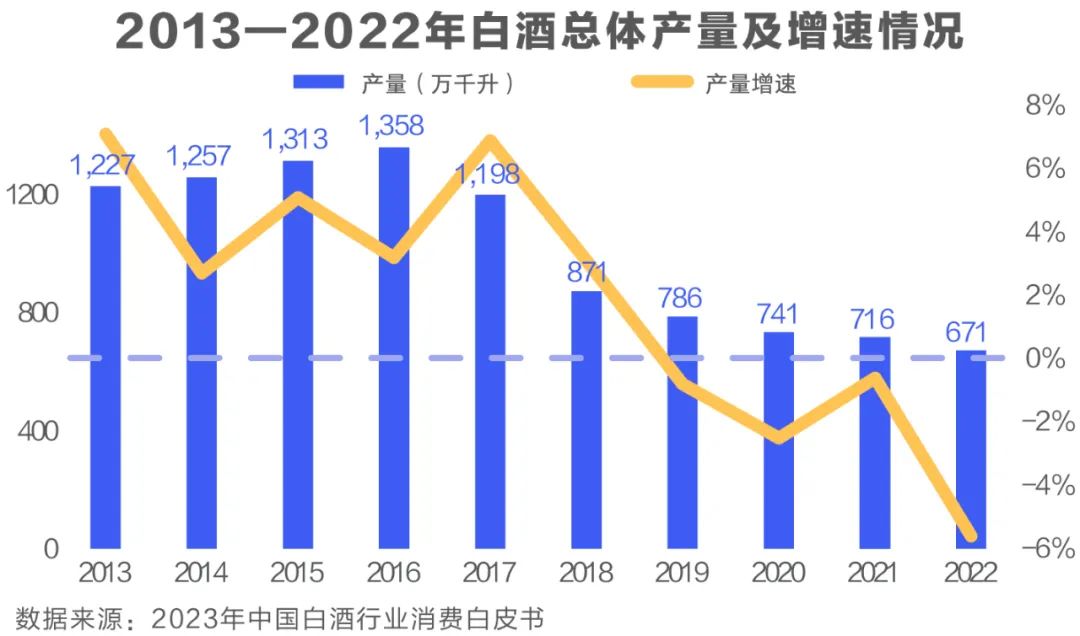

具体分析来看,自2017年以来,白酒的年总产量便开始逐年下降;随着产量增速的持续下跌,2019年起,产量开始出现负增长,产量增速为-0.8%,2022年该值下滑至-5.6%。2022年,纳入到统计局范畴的上规模白酒企业完成酿酒总产量仅为671万千升,较2017年(1198万千升)下降约44%。

2022年1月至12月,纳入到国家统计局范畴的规模以上白酒企业963家,其中亏损企业169家,亏损面由2021年末的13.47%扩大到17.55%。拉长时间轴看,亏损面呈近年来峰值,白酒市场竞争格局日益激烈。

尽管如此,从多家白酒上市公司发布的财务数据看,头部6家白酒企业2022年总销售额为2244.83亿元,总利润914.08亿元,销售额平均增长率和利润平均增长率分别高达21%、28%。业内人士分析,在竞争加剧的环境下,龙头企业业绩增长仍然能保持双位数增长,势头稳健,而头部企业的健康发展也直接带动整体白酒行业的复苏。

与此同时,为应对整体市场不景气、市场竞争日益激烈的挑战与局面,各大白酒品牌开始从营销宣传上下功夫,尝试摸索出一套行之有效的营销策略。对于较高端产品线,头部品牌加大高端产品投入,如推出限定系列酒、文创白酒等,致力于提高品牌影响力。而面对较低端市场,酒企则将目光锁定在新进消费人群,以高品质光瓶酒作为塔基产品,布局低端新生代市场;此外,为保持基本销量盘,实行促销打折,去高库存,同步助力动销。

高速变化的市场环境,倒逼企业做出调整,更加以消费者培育为中心工作。近年来,越来越多的酒企开始布局线上互动平台,通过元宇宙、直播、小程序等数字化渠道,酒企正在探索、打造与年轻消费群体的互动平台。相信在不远的将来,私域+直播将越来越成为品牌推广的标配。

2

白酒消费两极分化,

消费者更喜欢“三心二意”

虽然从生产端、销售端来看,行业增长持续放缓,市场进入深度竞争时期。然而,令人欣慰的是,消费端展现出积极信号。随着外出社交场合变多,消费者对白酒的需求量持续高涨,无论是亲友相聚还是商务活动,都助力了白酒市场的快速复苏。

《白皮书》统计数据显示,随着市场的复苏,白酒消费档次进一步呈现价位两极分化。从购买不同白酒价位的消费者比例显示,大部分消费者更倾向购买101元至500元价位的产品,这一占比为54%;其次是百元以内塔基产品的群体,占比38%,但这一价位的群体未来消费升级的意愿较弱,65%的人群表示,未来一年白酒档次将维持甚至有所下降。而500元以上档位产品的消费人群虽比例不高(8%),但呈现出更强的档次韧性,其未来消费升级的意愿随现有白酒消费档次的升高而增加(78%)。

500元以上档位消费人群升级意愿更多源于他们对生活品质的更高追求,同时,未来这一档位消费人群可预期重要的商务或社交场合较之前有所增加,因此,需要对应匹配更高价位的白酒产品。

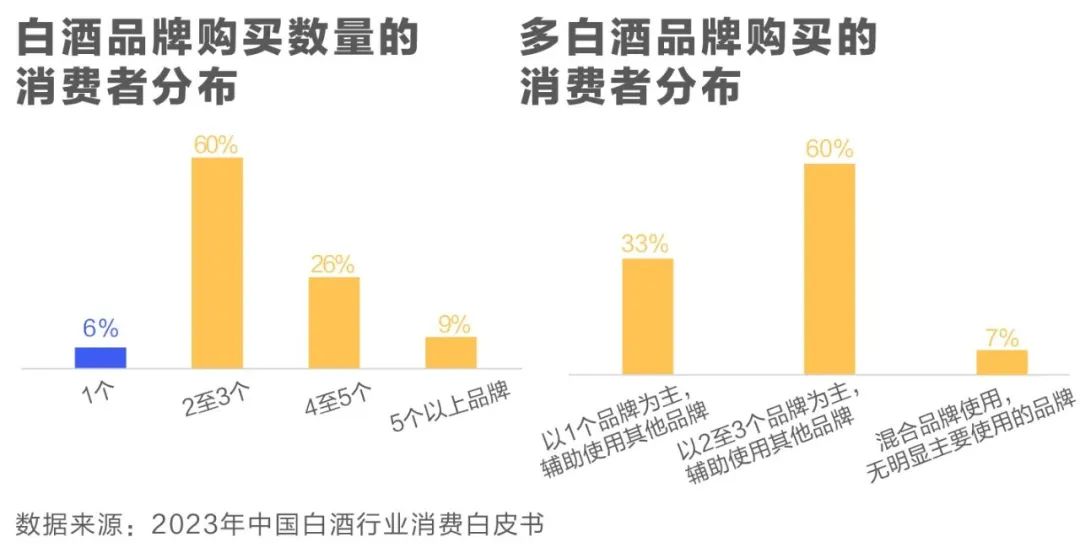

而在白酒品牌的选择上,94%的消费者不会局限于某一个品牌,品牌选择流动性强;60%的消费者在过去一年中购买过2至3个白酒品牌;26%的消费者在过去一年中购买过4至5个白酒品牌。并且,在品牌使用情况上,消费者更倾向混合不同的白酒品牌使用,以应对不同的消费场景,充分结合宴请对象身份、场合性质、餐馆档次等方面综合考虑。

3

8595后成高潜人群,

“第一口酒”不可小觑

随着80后已经步入40岁,90后也开始步入而立之年,白酒主力消费群体呈现代际交替的特征。《白皮书》指出,随着年龄增长、工作经验及职位的不断变化,1985年至1994年出生的人群逐步成为各个岗位的新中流砥柱,他们也逐步承接85前出生的人群,成为新的白酒消费主力,人群占比34%。且这一代际的人群预计未来一年白酒消费总量和频率均较整体白酒消费者提升更为快速。

按档次和年龄两个维度拆分,可以看到,商务及管理人群、1995年后出生的职场新人、1985年至1994年出生的普通白领人群具备高增长潜力,这三类人群值得深入关注。

总体而言,商务及管理人群事业发展到一定阶段,职位级别较高,高端商务应酬也多,对品质档次追求也随之更高,未来消费频次和总量增幅预测达69%、66%,选用千元以上的白酒产品更多。

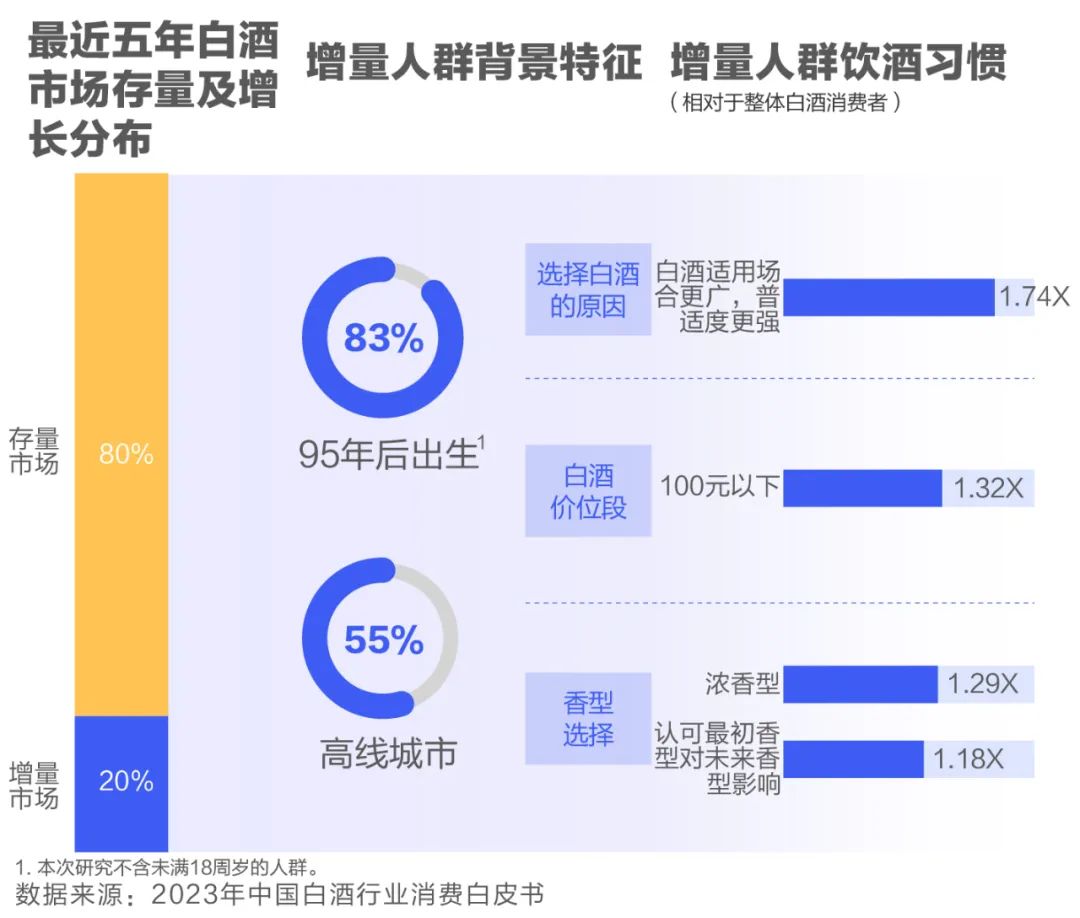

值得注意的是,最近五年,白酒市场涌入了两成新进消费群体。不同于存量人群,增量人群呈现更年轻、居住在高线城市、初入职场等特征。83%的增量人群在1995年后出生,55%居住在高线城市。由于年纪尚轻,大部分仍在企业中担任较为初级的职位。他们选择白酒更多由于加入职场后,白酒的场合普适性较其他酒种更广。但基于经济实力,他们更偏好100元以下的产品,浓香型的产品更为他们所偏爱。而“第一口酒”的影响对于这群人来说更为突出,品牌想要深度获取和培育新消费人群,需要重视年轻群体的沟通,并加强香型教育和影响。

而1985年至1994年出生的以普通白领为主的人群,在未来白酒的消费频率和总量上的增长幅度,仅次于1995年后出生的职场新人,未来,白酒消费频次和总量增幅分别为70%、68%。因为事业发展进入平缓期,希望通过饮用白酒来舒缓面对工作及家庭生活的压力,他们更关注白酒产品本身的质量,而对品牌等附加值的要求不高,更追求产品本身的性价比。

酒企该如何抓住这部分新兴消费群体的心?腾讯营销洞察(TMI)首席洞察官尹冠群认为,市场在变,消费者也在变。对于这些“进化”的消费者,未来酒企可以从认知—好感—转化三个环节上,建立白酒营销的全新方式和标准。此外,面对宏观环境、产业端和消费端“三浪叠加”的剧变周期,酒企只要能抓住人群与产品分层带来的新机遇,不断提升执行和创新效率,就能在波诡云谲的白酒江湖中立于不败之地。

-

阅读原文

* 文章为作者独立观点,不代表数艺网立场转载须知

- 本内容由数艺网主动采集收录,信息来源为 “AOM亚洲户外” 公开网络发布内容。第三方如需转载本内容,必须完整标注原作者信息及 “来源:数艺网”,严禁擅自篡改、删减或未标注来源转载。 并附上本页链接: 若您的内容不希望被数艺网收录,或认为此举侵犯了您的合法权益,敬请通过微信 ID:d-arts-cn 联系数艺网。我们将致以诚挚歉意,并第一时间为您办理下架或删除处理。

-

-

上海

总包方 · 广告/活动策划

未认证的机构号

最近发布

-

2024-01-15

-

2024-01-12