- 0

- 0

- 0

分享

- 深度|头部民营电影公司沉浮录

-

原创 2021-09-04

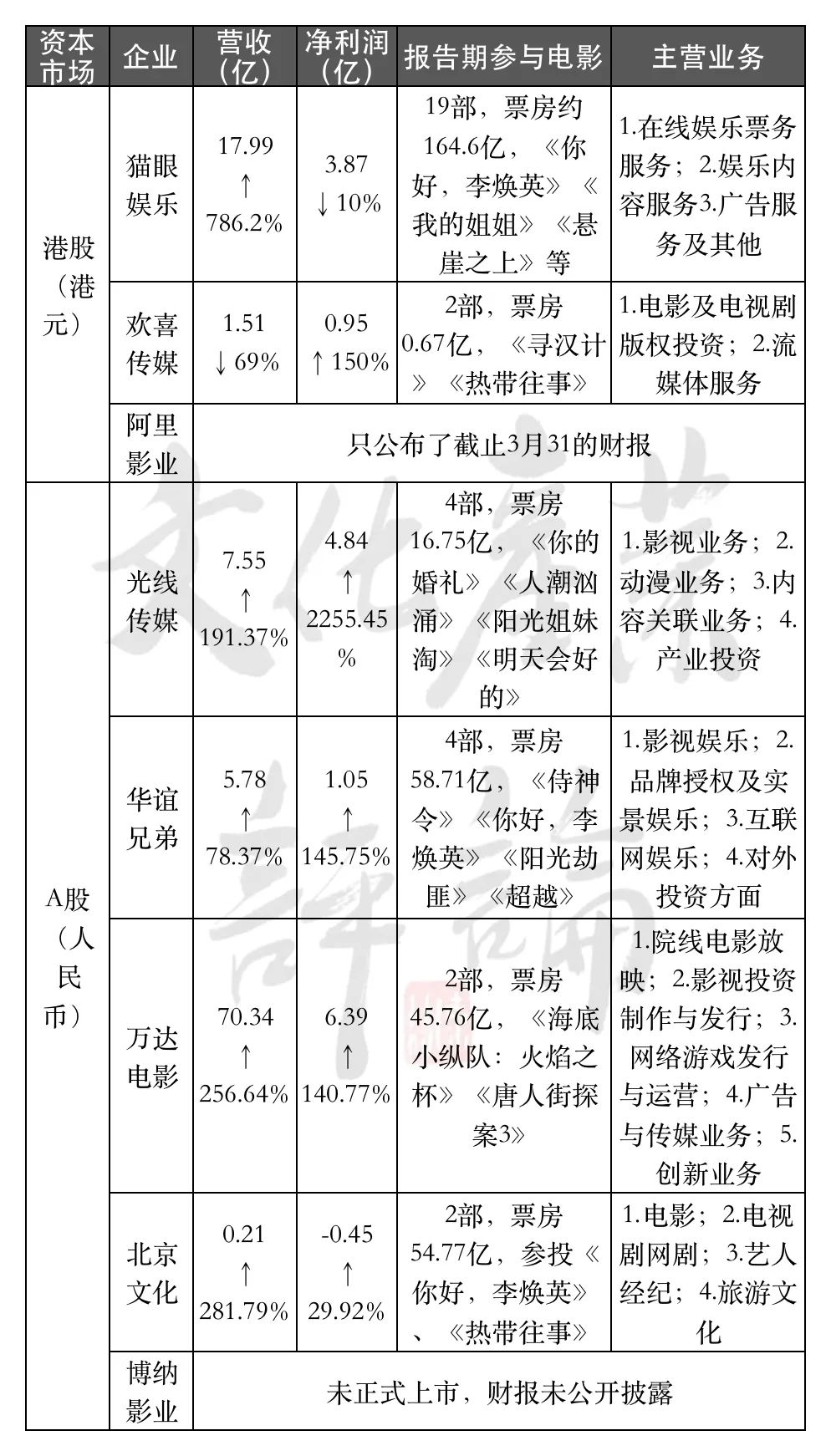

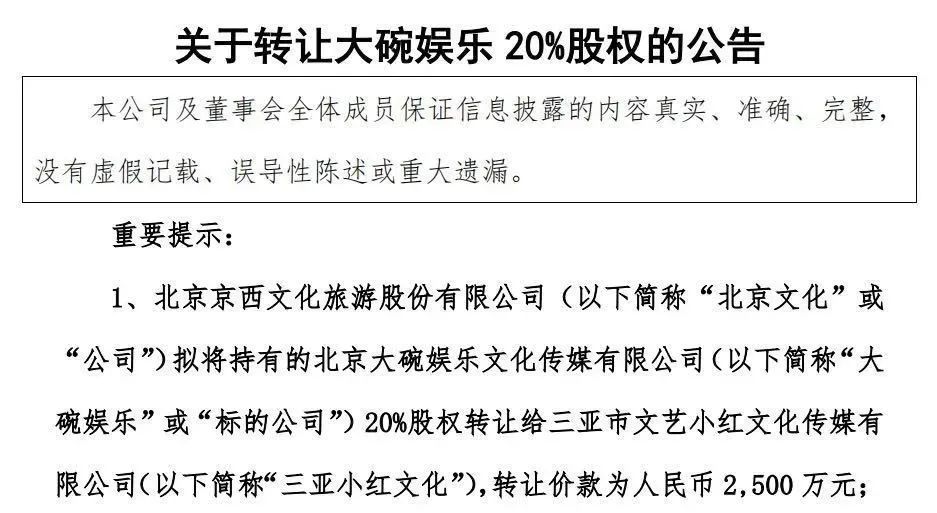

△头部电影公司2021年半年报概况(注:根据公开资料整理)

△头部电影公司2021年半年报概况(注:根据公开资料整理)

乐视影业退出牌桌华谊兄弟掉队

乐视影业退出牌桌华谊兄弟掉队

万达电影的扩张困境

万达电影的扩张困境

光线传媒:动画、青春、引进三张牌,张张王炸

光线传媒:动画、青春、引进三张牌,张张王炸

博纳影业:拥抱主旋律,实现逆袭翻盘

博纳影业:拥抱主旋律,实现逆袭翻盘

欢喜传媒:绑定创作者、发展流媒体,两条腿走路

欢喜传媒:绑定创作者、发展流媒体,两条腿走路 北京文化:冰火两重天

北京文化:冰火两重天

眼看他起朱楼,眼看他宴宾客,眼看他楼塌了。短短七年时间,北京文化从爆发式增长到身陷囹圄,令人唏嘘。

猫眼娱乐:“互联网+电影”的代表相比之下,猫眼的故事就简单多了。2015年进入电影在线票务领域,经过群雄逐鹿后,2017年9月与微影时代合并,成立猫眼娱乐,2019年在港交所挂牌上市。

儒意影业、新丽们,抱巨头大腿

儒意影业、新丽们,抱巨头大腿

要去除资本浮躁,规范经营

要去除资本浮躁,规范经营 搞扩张、搞资本运作、搞衍生品开发,前提都是生产优质内容

搞扩张、搞资本运作、搞衍生品开发,前提都是生产优质内容

-

阅读原文

* 文章为作者独立观点,不代表数艺网立场转载须知

- 本内容由数艺网主动采集收录,信息来源为 “三川汇文化科技” 公开网络发布内容。第三方如需转载本内容,必须完整标注原作者信息及 “来源:数艺网”,严禁擅自篡改、删减或未标注来源转载。 并附上本页链接: 若您的内容不希望被数艺网收录,或认为此举侵犯了您的合法权益,敬请通过微信 ID:d-arts-cn 联系数艺网。我们将致以诚挚歉意,并第一时间为您办理下架或删除处理。

29098

举报

0

-

-

北京

甲方 · 自媒体

未认证的机构号

最近发布

-

2025-08-28

-

2025-08-20