- 0

- 0

- 0

分享

- 餐饮第一股比惨:海底捞净亏2.67亿,九毛九王牌失灵

-

原创 2022-09-01

编者按:新消费第一股,是时代的弄潮儿,行业的风向标。【新消费第一股财报季】系列,解读“第一股”的沉浮,冷观行业的起落。此篇为新餐饮第一股“拼盘”:海底捞+呷哺呷哺+九毛九。

01

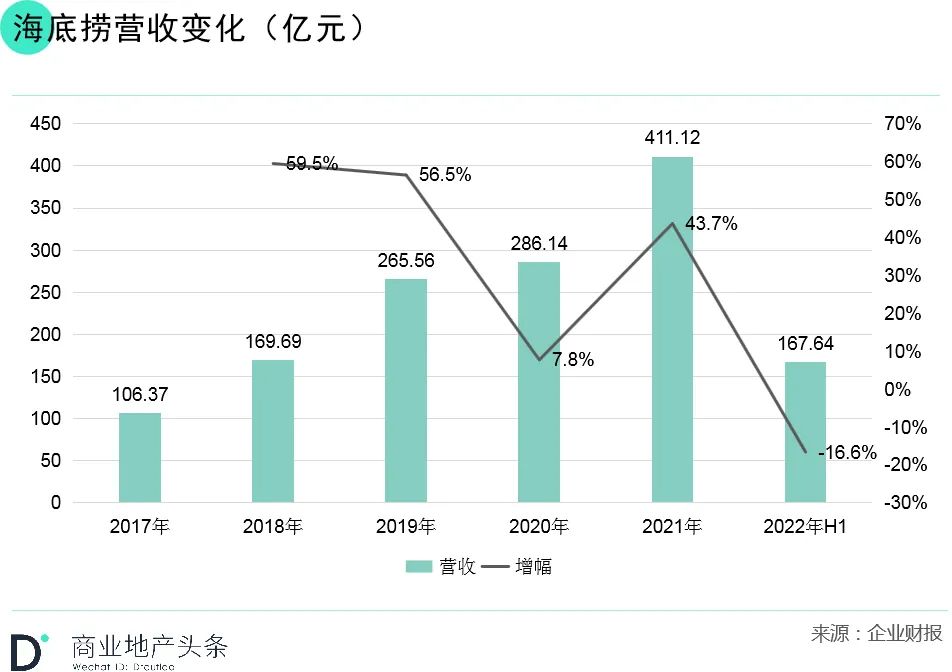

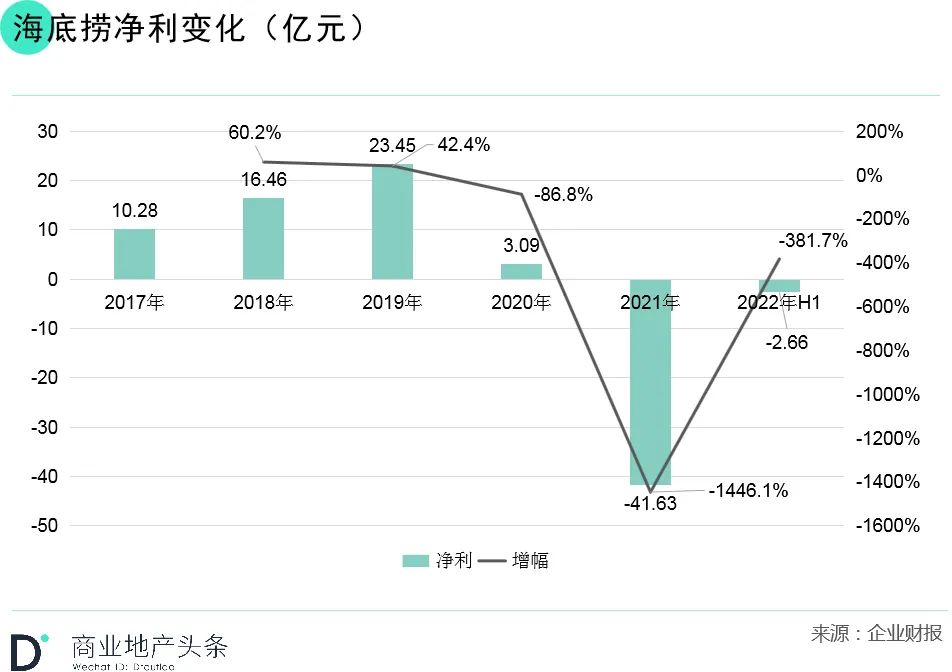

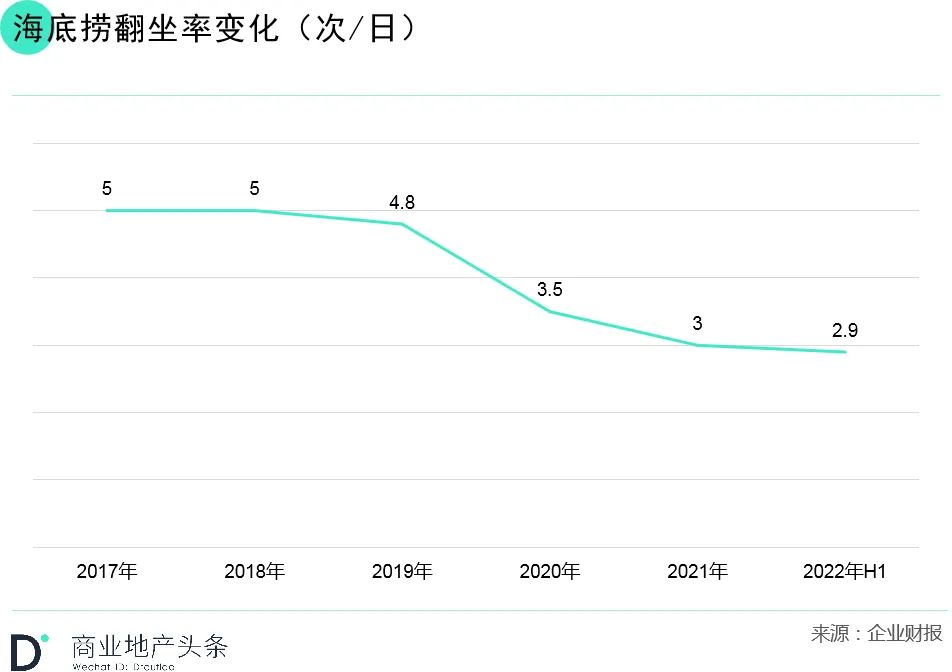

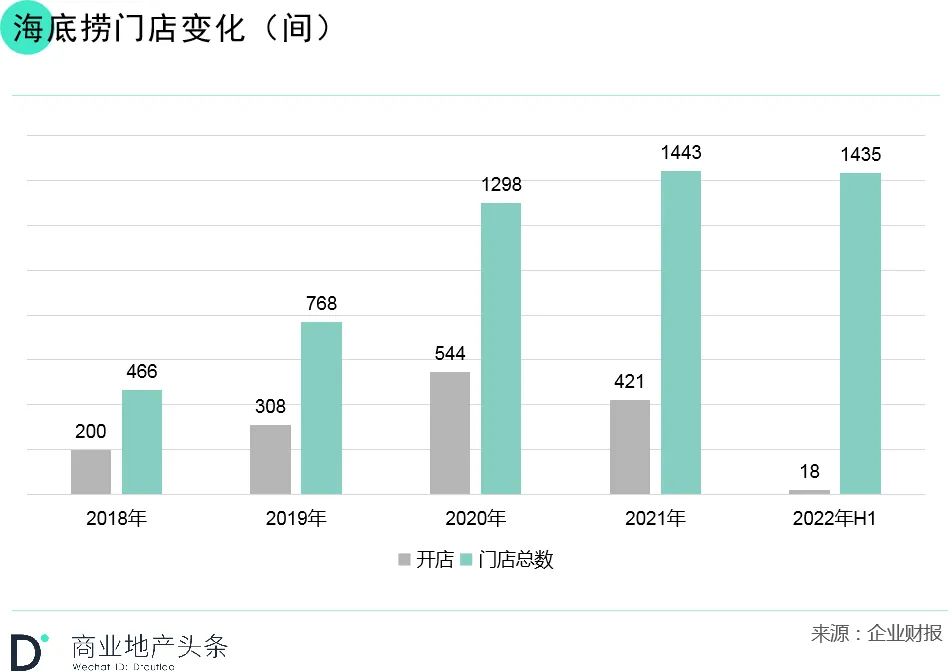

海底捞,困于规模

城市逻辑:巩固一线,发展二线,尝试三线。 商圈逻辑:以一线城市为例,据赢商大数据,门店大多位于区域商圈或未形成大型商圈的区域。

海底捞,有没有可能“变小”?

02

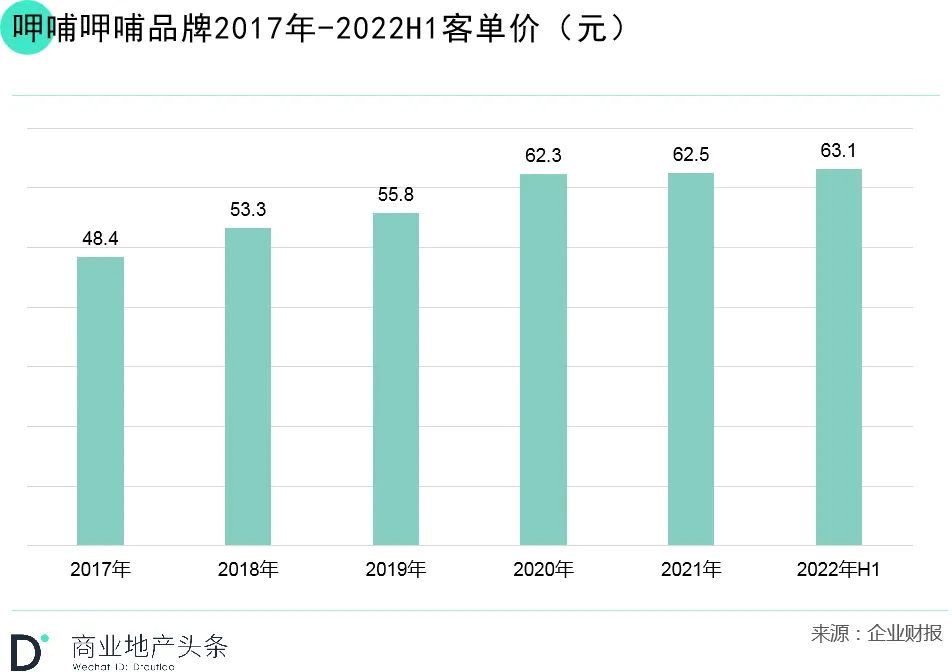

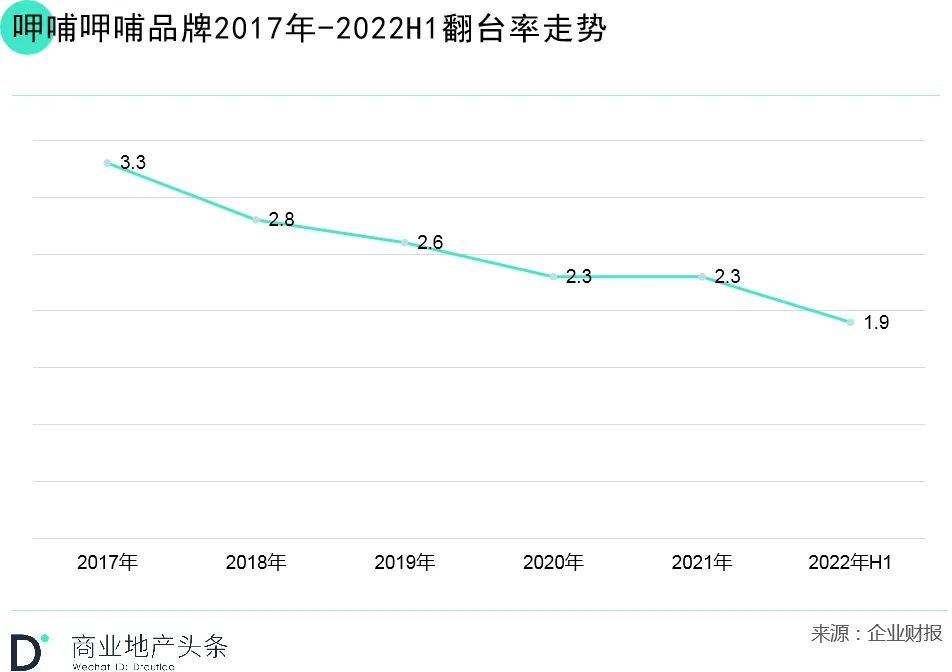

呷哺小火锅转型尚不明朗

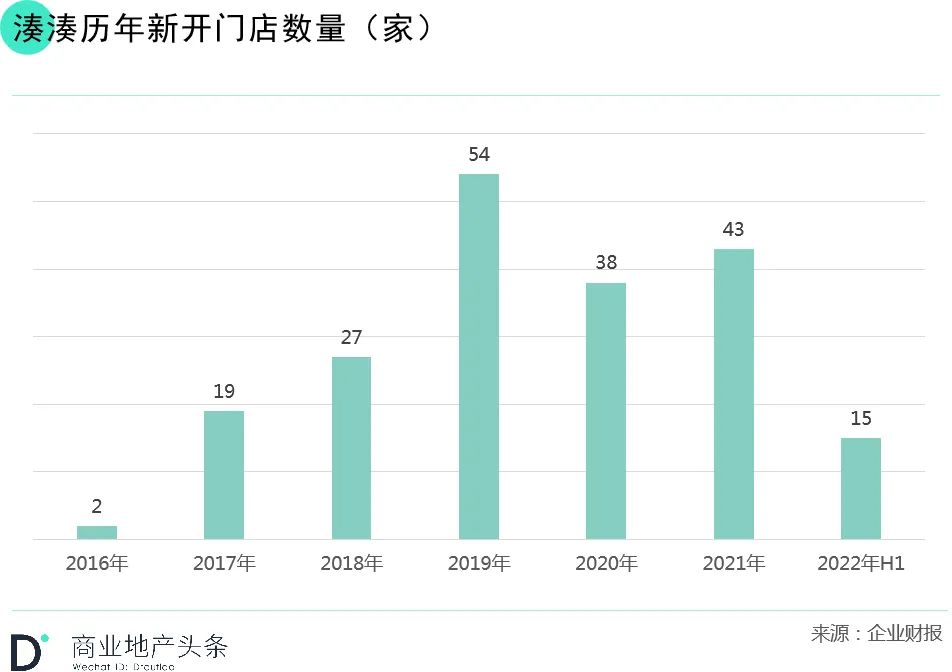

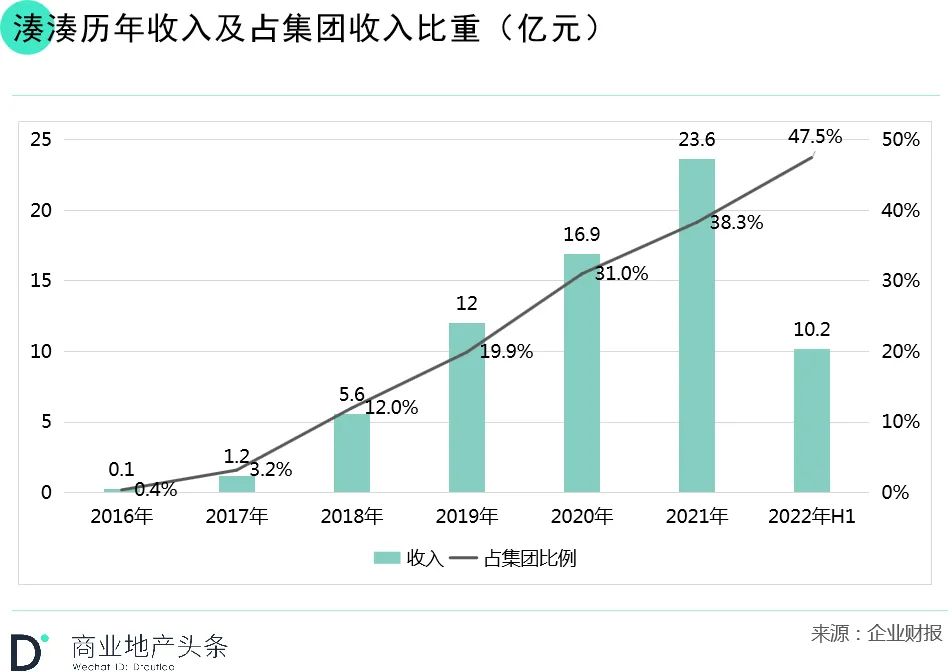

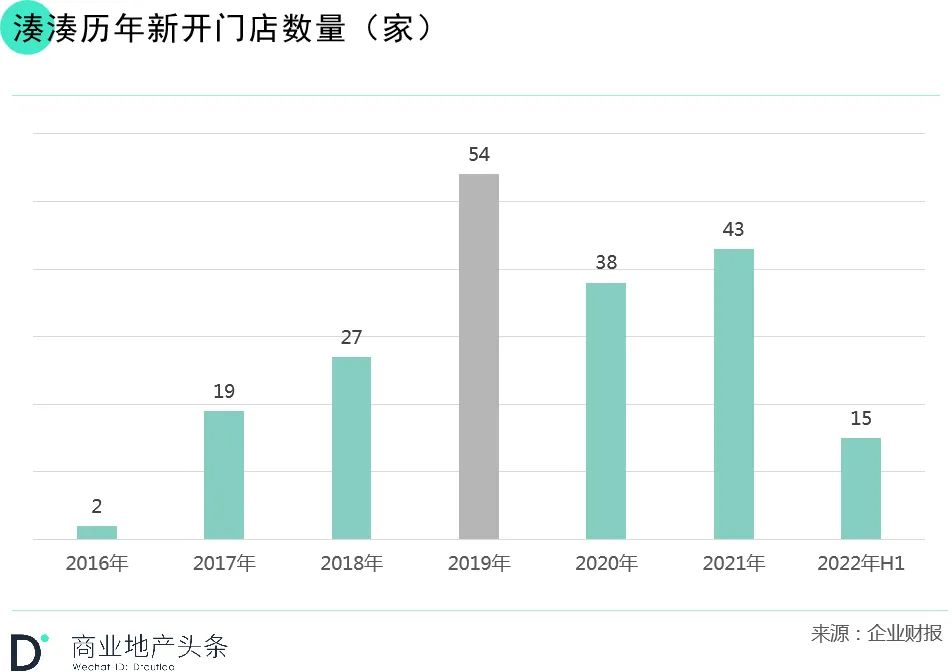

高端化新故事,要靠湊湊、趁烧?

高端“火锅+茶饮”模式得到验证

已进入规模化阶段

03

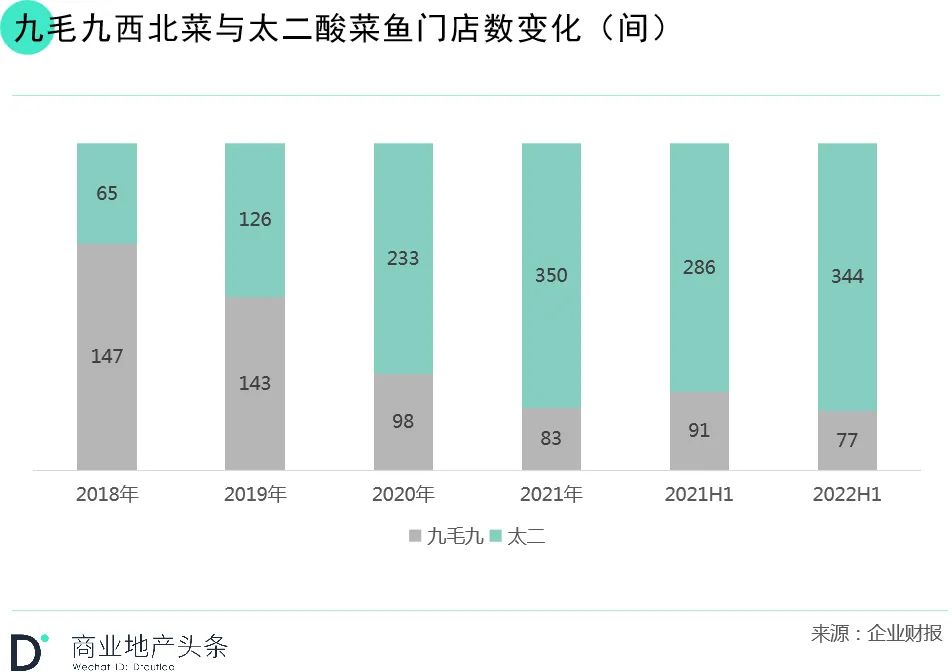

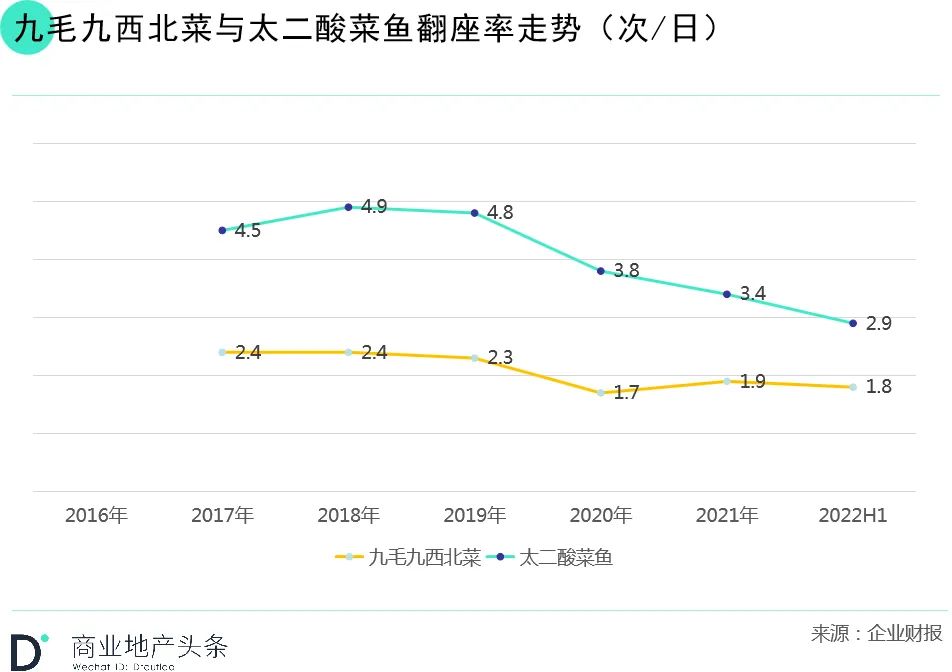

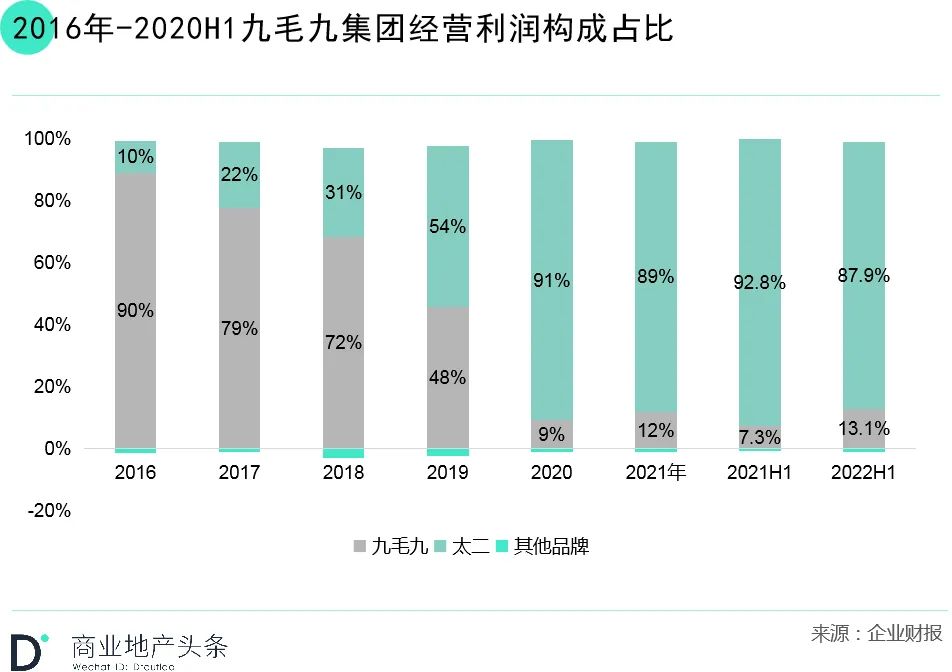

太二微现疲软:首次关店,收入、翻台率均下滑

怂重庆火锅厂、赖美丽会比太二更红吗?

-

阅读原文

* 文章为作者独立观点,不代表数艺网立场转载须知

- 本内容由数艺网主动采集收录,信息来源为 “商业地产头条” 公开网络发布内容。第三方如需转载本内容,必须完整标注原作者信息及 “来源:数艺网”,严禁擅自篡改、删减或未标注来源转载。 并附上本页链接: 若您的内容不希望被数艺网收录,或认为此举侵犯了您的合法权益,敬请通过微信 ID:d-arts-cn 联系数艺网。我们将致以诚挚歉意,并第一时间为您办理下架或删除处理。

12476

举报

0

-

-

广州

甲方 · 垂直媒体

未认证的机构号

最近发布

-

2024-01-16

-

2024-01-07