- 0

- 0

- 1

分享

- 被拖欠20多亿,驴妈妈要在文旅最火的时候下线了

-

原创 2024-02-04

作者|路世明

编辑|大 风

2月1日,据多家媒体报道,驴妈妈旅游网官网、APP、小程序等已不能正常使用,微信公众号已停更数月。锌财经发现,其官方服务号最后一次更新时间在2023年5月,官方订阅号最后一次更新于2023年12月。

此外,据悉目前驴妈妈绝大部分员工已经解散,无法预订产品,仅剩数名员工。

作为曾经在线旅游市场的潜力股、“周边游”市场份额占比第一的平台,驴妈妈曾围绕O2O体系建设和品牌塑造两方面,不断强化景区门票、影视IP+旅游+互联网的整合,展现出了巨大潜力。

时也命也,又有谁曾想驴妈妈会走到今天这个地步呢?

攻瑕指失,驴妈妈的“倒下”虽然离不开疫情的影响,但真正的核心还是在于其业务模式过于单调,不懂的与时俱进。同时,在高杠杆、现金流紧张的状态下,合作方的违约成为了致命一击。

倒在旅游市场不断恢复的当下,濒危的驴妈妈也给其他OTA平台敲响了警钟。

没能抓住市场复苏的机会 过去一年里,旅游市场迎来了强势复苏。能够看到人们出游意愿明显增强,各大景区重现人潮涌动场景,众多城市街区“烟火气”升腾。

哪怕是寒冷的冬天,也无法阻止人们出游的决心,以哈尔滨为代表的冰雪旅游城市热度增长迅速,便是最好的印证。

中国旅游研究院预测称,2023年旅游市场繁荣有序、融合、创新,出游人次和旅游消费等多项指标表现亮眼,全年国内旅游人次将达到54.07亿,国内旅游收入将达到5.2万亿元,分别恢复至2019年的90%和91%。

具体到行业玩家身上,不少旅游企业也都在2023年都实现扭亏为盈。

比如说,据众信旅游最新发布的业绩预告,众信旅游2023年预计实现归属于上市公司股东的净利润为2300万元至3450万元,同比扭亏为盈。

同样,中青旅也预计在2023年实现扭亏,归属于母公司所有者的净利润达1.84亿元。

另据中国旅游研究院预计,2024年国内旅游游客量和收入将出现较大幅度增长。到2024年,中国国内旅游人数将超过60亿人次,旅游相关收入将超过6万亿元人民币。

可惜的是,这个蓬勃向上市场,或许与驴妈妈无缘了。

同处一个赛道,同是腰部平台,为何别人能够挺过艰难时刻,并重新迎来光明、获得新增长,而驴妈妈就没有抓住市场复苏的机会,还彻底倒下去了?说到底,还是自身经营存在重大缺陷,核心竞争力不够硬。

有意思的是,驴妈妈创始人、景域集团董事长洪清华此前还曾表示过一些颇为正能量的言论,比如:“3年疫情确实对文旅行业影响很大,但我们文旅人没有趴下,而是蹲下。蹲下目的就是为了跳得更高。”

他还表示:“大家要一起努力,不要在春天里被淘汰。”

或许洪清华也没能想到,春天到来之后,驴妈妈不仅没跳起来,反而倒下了,自己成为了那个被淘汰的人。

成也OTA,败也OTA 驴妈妈是一个典型的OTA平台,而所谓的OTA,翻译过来就是在线旅行社,主要是通过线上向客户销售与旅行相关的产品和服务。这些产品和服务可能包括酒店、航班、旅行套餐、活动和汽车租赁。

当然,这些产品服务并非是平台自身的能力,只不过是以第三方的身份向用户转售这些服务。

说好听点,OTA连接着上游的商业与下游的消费者,说不好听一些,OTA就是一个线上中介。 一家OTA平台的核心竞争力在于用户基本盘、供应链能力,以及产品与服务水平等。

相比后面几部分的能力,用户基本盘显然对于“中介”来说更加重要。一个良好的用户基本盘,能确保“中介”的交易量,也能确保它抽到更多的佣金。

在创立之初,驴妈妈是以景区门票作为切入点,并且率先在全国将二维码技术用于景区门票业务,实现电子门票预订、数字化通关。得益于对自身定位准确,驴妈妈很快便积累了大量用户,于在线旅游市场中脱颖而出。

2015年,驴妈妈在5A景区覆盖率中成为了OTA行业之首,与景区联手打造节庆活动也成了惯例,而驴妈妈创新的驴妈妈创立了“酒店+门票+X”的自助游产品服务体系成为了在线旅游企业们争先模仿的对象。

不止于此,在资本的力量推动下,2015年12月,驴妈妈旅游网母公司上海景域文化传播股份有限公司成功挂牌新三板,顺利拿下了“中国自助游O2O第一股”的头衔。

到2016年,我国在线旅游度假市场交易规模达926.9亿元,其中驴妈妈平台突飞猛进,交易额大涨至79亿元,市场份额占比为8.2%,排在途牛、携程和同程之后位列第四。

高光之后,驴妈妈并没有进入进阶之路,反而开始急转直下。

2017年1月3日,驴妈妈母公司景域文化突然宣布将要退市,这距离其上市仅仅过去一年的时间。但就在这一年的时间里,景域文化先后完成了两次定增,融资总额达11.8亿。

完成私有化后,景域文化的一切运作正常进行,但驴妈妈的“问题”却越来越多,其中“拖欠款”最为突出,并且在随后的几年里不断加剧。

从大的层面来看,造成驴妈妈走下坡路的原因并不复杂。一是相比携程、飞猪等平台“机票酒店+直播带货+N”的丰富服务、经营方式,驴妈妈后期仍严重依赖门票,服务太过单调。

第二,驴妈妈没有足够高质量的内容来吸引新用户、留存老用户,造成基本盘缩水。

当然,造成以上两个问题的根本原因,还是“钱不够”。

断裂的现金流 驴妈妈回应媒体时表示其合作伙伴和有的公司拖欠驴妈妈母公司“飞驴湾”20多亿元款项,一时难以收回,此外,部分银行抽贷、断贷或变相收贷“飞驴湾”5亿多元,造成公司现金流动困难。

简而言之,大量的“三角债”,是致使驴妈妈资金断裂从而停运的直接原因。

三角债不难理解,合作伙伴欠了驴妈妈的钱,驴妈妈又欠银行的钱,如果合作伙伴不还钱,那驴妈妈自然也还不了银行的钱。

遇到这种情况,银行为了维护自己的合法权益,一般都会用抽贷断贷等方式来降低自身的风险。

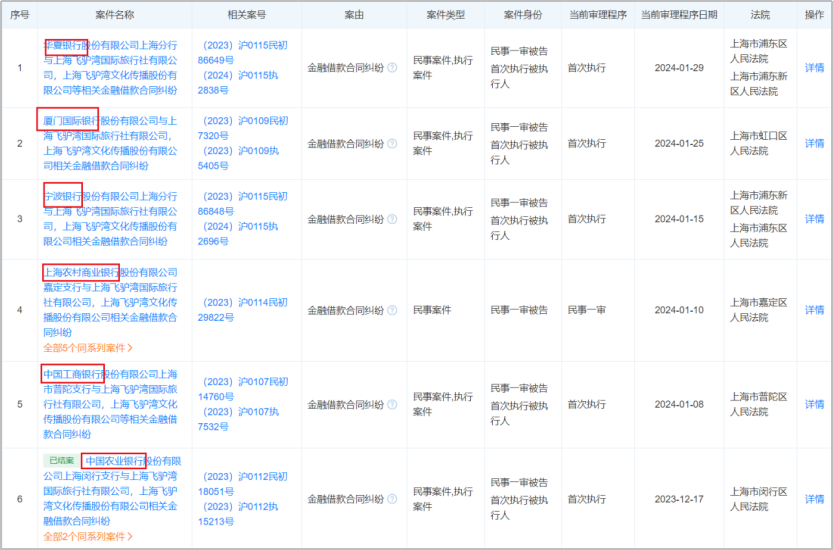

合作伙伴究竟有没有欠驴妈妈20亿,这很难验证,但锌财经通过天眼查发现,包括华夏银行、宁波银行、工商银行、农业银行在内,已经有10家银行向“上海飞驴湾文化传播股份有限公司”发起诉讼,并申请财产冻结、强制执行等。

其中,最新一起法律诉讼审理程序日期为1月29日,原告华夏银行股份有限公司上海分行起诉了和驴妈妈关联的四家公司,执行标的约1.95亿元。

由此来看,驴妈妈各平台账号及域名被封,大概率是银行们起诉的结果。

现代商业中,各方合作是越来越紧密,像驴妈妈这种“线上中介”性质的企业,非常依赖高杠杆下的现金流。这种常见的“三角债”关系,其中有一个环节违约,都会引发不小的风险,并传导至整个利益链条。

值得注意的是,在这场现金流危机中,按道理驴妈妈的母公司景域文化应该站出来做点什么,但至今为止景域文化并没有什么鲜明的态度。

事实上,景域文化也没有“余粮”了。

自打2017年退市以后,景域文化不仅出现了亏损,还在亏损的状态下投资了不少“烧钱”的领域,比如虚拟数字人、数字资产、AR、VR和MR、XR等前沿技术产品服务,而这些产品服务,短期内也很难做到利润大涨。

合作伙伴欠钱不还、一众银行逼债、母公司无力补贴,可以预见的是,如果驴妈妈不能尽快获得新的投资方的输血,“解散”将成为唯一答案。

-

阅读原文

* 文章为作者独立观点,不代表数艺网立场转载须知

- 本内容由数艺网主动采集收录,信息来源为 “锌财经” 公开网络发布内容。第三方如需转载本内容,必须完整标注原作者信息及 “来源:数艺网”,严禁擅自篡改、删减或未标注来源转载。 并附上本页链接: 若您的内容不希望被数艺网收录,或认为此举侵犯了您的合法权益,敬请通过微信 ID:d-arts-cn 联系数艺网。我们将致以诚挚歉意,并第一时间为您办理下架或删除处理。