- 0

- 0

- 1

分享

- VR大空间加速升级,文旅迎来发展新契机

-

2024-11-29

VR大空间(LBE)是一个新兴的沉浸式娱乐方式,它允许用户在一个没有物理限制的虚拟环境中自由移动,通过多元丰富的交互,其体验更接近真实世界的自由度和沉浸感,而带来这种高度沉浸感不可或缺的因素是VR大空间体验中多样的交互。今年以来,VR大空间借助文旅热“东风”以及智慧旅游相关政策出台,VR大空间步入快速扩张期,成为新文旅的重要引爆点。

01 VR大空间基本情况

相对于上一轮2019年的VR大空间热潮,随着2023年《消失的法老》爆火,激活了整个XR线下娱乐的发展热情,影视传媒企业、大IP厂商、游戏厂商、科技企业等等都涌入了这条赛道。据VR陀螺不完全统计,在「法老」之后涌现的VR大空间项目已近百个。如上海站的《无限The Infinite》《秦潮觉醒》《巴黎舞会》《数字一大·初心之旅》《生命的纪元》等;北京站的《遥远的邻居》《唐宫夜宴》《ALB山海空间》《三星堆奇遇》等;深圳与广州站的《登月奇旅》《贞观之歌》《金字塔幻象》《我和蜡笔小新》等;以及重庆、西安、成都等地均登陆了不少项目。

从内容上来看,文化类IP内容井喷,优质IP内容较少。目前国内大空间内容上华夏文化、经典影视等大IP展开,如山海经、唐、秦以及近代历史等,其他在名人事迹上、科学艺术领域也能看到大空间的身影,在交互体验和元素题材上,整体相似程度较高,如《消失的法老》《金字塔幻象》这类优质内容作品不多。在IP内容开发方面,国内的投资力度很有限,大多都在百万左右,甚至很多项目只有几十万。与国外相比,国内在IP内容上的挖掘和延伸少,内容有点东拼西凑的感觉,UI、动画、影视内容等整体连贯性不高。

从盈利情况来看,终端设备和优质内容方是主要赢家。目前线下大空间的终端设备基本采用的是PICO,二季度以来大空间的热度已带动PICO设备供不应求。线下大空间项目已经产生高盈利的主要还是偏向大的项目,如《消失的法老》《奇遇三星堆》等,《消失的法老》仅授权费就已高达数百万,《奇遇三星堆》两个季度盈利达到了1500万元。其他一部分线下大空间的营收大多在15万-35万元/月之间,也有部分厂商维持在营收平衡的状态。

02 VR大空间产业链情况

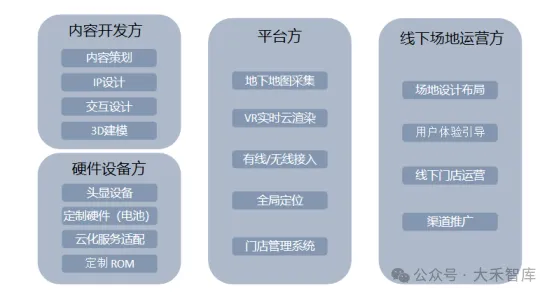

VR大空间利用空旷的空间,结合虚拟现实技术,打造沉浸式文娱体验,是VR产业在文娱行业应用重要领域之一。从产业链看,上游是内容开发商和硬件设备提供方,中游主要是VR大空间项目平台方,为上游提供开发环境,为下游提供解决方案,下游是VR大空间项目的场地运营方。

上游:内容开发商。内容开发商通过设计剧情、玩法、内容以及交互设计,利用高精度的扫描、建模技术、VR技术,为用户创造一个具有高度真实感以及沉浸感的剧本内容。目前,主流内容开发主要围绕历史文化类IP、影视文学类等大IP制作。硬件设备提供方。硬件设备提供方主要提供VR头显设备、定制电池以及WIFI串联、云计算芯片、定制ROM等技术支持。目前VR头显设备PICO系列占比最高,占比近一半,达47%,其次是HTC系列(16%)、Meta系列(13%)。

中游:VR大空间平台方。平台方主要为大型空间或场地实现沉浸式、交互式的虚拟现实体验,提供解决方案。目前市场主要平台方有PICO、咪咕、火山引擎等,但不同平台方包含上下游提供的方案和系统功能有所区别。以今年10月份PICO推出的大空间方案为例,该方案为下游场馆运营方提供了票务系统、组队服务、播控系统、坪效算法、游后分享系统和运营后台等功能,同时为上游内容开发者提供所有系统的配套SDK、内容鉴权和内容控制台等产品服务。

下游:场地运营方。场地运营方需要选择VR大空间项目内容以及对应的解决方案,做好客户服务、宣传推销等运营服务。目前大空间的项目基本在100平以上,坪效达到了15平米/人,优质项目营收可达千万元。以上海《消失的法老》为例,其长达11个月的展览周期内,吸引了约11万人次踏入这场虚拟古埃及之旅,累计票房高达3000+万元,运营方利润超千万。

图:VR大空间产业链

03 VR大空间产业发展的问题和痛点

一是前期投入成本大,投资风险高。目前最成功的“胡夫金字塔地平线”项目回报率约为50%,国内大量中低制作水准的VR大空间项目才勉强达到盈亏平衡线。一方面,无论是美国The Infinite天空沉浸体验等原创IP,还是《唐宫夜宴》等基于经典IP的再创造,三维数字资产平均每分钟的制作成本极高,国内团队制作成本超过15万元,国际团队则更高。为解决前期投入成本,内容制作方通常需要引入投资人,并分润门票收入的20%-40%。另一方面,LBE项目只能在一个物理地点运营,投资人需要等待3-6个月才能收回投资,这对IP方和投资方而言,意味着较大的投资回报不确定性。

二是缺乏标准化,规模化发展难。目前全球电影市场总规模已超过2万亿元人民币,其中很重要的原因是电影的创意、制作和上映已经形成良性的全球性标准化运作。但目前VR大项目从数字资产的创意、制作,到物理空间的选址、运营,均为“黑箱”端到端交付,导致一个数字资产IP在一定时间内只能在一个物理空间运营,而一个物理空间在运营期内也只能运营一个数字资产IP,无法像电影一样做多场地、多场次和同场次不同时段排片上映。VR大项目的单项目制模式导致了场效低、投资回报慢、周期长和IP衰败快等突出问题。虽然项目团队生产、运营数字资产均采用业界通用的软件工具和VR终端,但由于IP创意、资本导入、动捕制作、引擎渲染、场地选择、设备搭建、票务等关键环节无法实现标准化,致使难以实现规模化发展。

三是硬件设备低成本和高性不能兼得,用户体验难保证。笔记本电脑背包有线串流VR头显的方案,能够满足VR大空间项目对实时算力的高要求,但单用户装备成本高(约2万-3万元)、用户负重体感差,目前大多在票价高于200元人民币的高端项目中使用,投资回报和用户体验面临巨大挑战。采用本地无线网络Wi-Fi串流VR头显的方式,单用户装备成本低(约3000-5000元)、用户佩戴体验舒适,但由于非授权频谱和设备实时算力等技术限制,数字资产精度显著降低、观众数字分身实时社交难以实现,目前大多在票价低于200元的大众项目中使用,在500-800平方米的大空间内仅能支持20-30套设备同时在线,投资回报和用户体验同样面临巨大挑战。

04 深圳市招商引资建议

近年来,深圳相继发布《深圳市人民政府关于发展壮大战略性新兴产业集群和培育发展未来产业的意见》《深圳市培育发展超高清视频显示产业集群行动计划(2022-2025年)》《深圳市培育数字创意产业集群行动计划(2022-2025年)》等文件,提到扩大虚拟现实、增强现实等技术在文旅领域应用,培育相应创意应用场景和新空间。VR大空间是虚拟现实产业中重要的应用领域之一,建议重点关注以下企业:

终端设备厂商:歌尔、HTC、PICO、影石、创维、凌宇科技、小派科技、乐相科技、海信。

内容制作方:Excurio(法国)、重庆长嘉文化旅游有限公司、上海元拓境科技发展有限公司、博拉网络、意景技术。

平台方:咪咕、PICO。

品牌运营方:游幕、沉浸世界。

-

阅读原文

* 文章为作者独立观点,不代表数艺网立场转载须知

- 本内容由数艺网主动采集收录,信息来源为 “大禾智库” 公开网络发布内容。第三方如需转载本内容,必须完整标注原作者信息及 “来源:数艺网”,严禁擅自篡改、删减或未标注来源转载。 并附上本页链接: 若您的内容不希望被数艺网收录,或认为此举侵犯了您的合法权益,敬请通过微信 ID:d-arts-cn 联系数艺网。我们将致以诚挚歉意,并第一时间为您办理下架或删除处理。