- 0

- 0

- 0

分享

- 苏州乐园搬迁的“锅”?苏州高新旅游集团5年合计净亏超13亿元

-

原创 2025-06-26

6月9日,本号发布了一篇《苏州狮山悦榕庄/悦椿酒店资不抵债,公司100%股权被以99.13万元挂牌转让》的稿件,引来苏州读者热议,在众多评论中,部分读者表达了对苏州乐园的深情怀念。

可能有人对此感到莫名其妙,苏州狮山悦榕庄/悦椿酒店和苏州乐园之间,好像“八杆子打不着”吧?

前文提到,2020年7月,苏州市盛澜美科房地产有限公司经过多轮竞价,以39.84亿元的总成交价,竞得高新区狮山街道玉山路绿化地北、长江路绿化地西总面积为14.05万m²的城镇住宅-普通商品住房用地;

而这宗地块,其实就是苏州乐园旧址的一部分。

官方资料显示,(老)苏州乐园位于苏州高新区狮山商贸中心,以狮子山为依托,占地94万平方米,由加拿大多伦多福莱克公司进行总体规划,作为全国范围内最早的主题游乐园之一,苏州乐园是无数苏州人心中的城市地标之一,那句“迪士尼太远,去苏州乐园”的广告,堪称彼时长三角少年时代的集体记忆。

其中,水上世界占地面积8万m²,于1995年7月对外开放, 主要项目包括高架组合滑道,造浪池、戏水池、 漂流河和旋风滑道等;欢乐世界占地54万m²,于1997年2月开业,以东方迪斯尼为主题,分为苏迪广场、狮泉花园、欧美城镇、儿童世界和苏 格兰庄园等;温泉世界位于自然生态村树山村内, 占地1.67万m²,设大小泡池29座;糖果世界占地面积0.73万m²,于2010年7月开业,主要针对2~12岁儿童。

苏州乐园的投资/运营主体是苏州高新旅游集团(苏州高新管委会旗下,此前名为“苏州乐园发展有限公司”),从历史财报数据来看,在十余年前,苏州乐园的运营效率较为平稳。

2012~2014年,苏州乐园门票及游乐项目收入分别为2.10亿元,2.13亿元和2.25亿元,呈小幅上升趋势。

除门票收入外,苏州乐园二次消费包括游客入园后餐饮和购买纪念品等消费支出,以及部分对外出租摊位所收租金。2012~2014年,苏州乐园分别实现二次消费2,441万元、2,170万元和 2,300万元。

聚焦最终的利润,数据显示,截至2014年末,苏州乐园发展有限公司总资产42.23亿元,所有者权益12.37亿元,资产负债率70.71%;2013年至 2015年,公司营业总收入分别为3.05亿元、3.37亿元和3.33亿元,对应净利润分别为0.13亿元、1.83亿元和5.24亿元(注:2014年、2015年净利润骤增应为收储补偿的结果)

注:此处财报的“苏州乐园”为苏州乐园有限公司,因为在苏州乐园之外,苏州乐园公司自2014年起还投资/运营徐州乐园

2014年来,根据苏州市高新区城市规划调整及“退二进三”政策指引的部署要求,2014年12月苏州高新区土地收储中心和苏州高新管委会对苏州乐园发展有限公司位于苏州高新区玉山路158号、160号、162号、166号、168号和长江路西、金山路南两宗地块上合计107.77亩的国有土地及其附着物进行收储,土地收购补偿总价为32412.23万元。

2015年6月,苏州高新区土地收储中心和苏州高新区管委会又以25934.5万元的价格收储苏州乐园发展有限公司位于苏州高新区长江路397号 101,864.3m²的国有土地及其附着物。

相关地块后被开发为配建狮山悦榕庄/悦椿酒店在内的文旅地产项目,以及包含苏州博物馆西馆、苏州科技馆•工业展览馆、苏州狮山大剧院、地下空间、狮山公园五大子项的狮山文化广场;

图源:狮山文化广场官微

为提升可持续发展的能力,苏州乐园有限公司决定把苏州乐园整体西迁至大阳山森林公园附近区域。

2017年11月1日,苏州乐园欢乐世界正式闭园;

截至2024年一季度末,新苏州乐园在运营部分包括森林水世界和森林世界两大板块,其最大承载量为6.19万人次/日,瞬时承载量为3.09万人次。

其中,森林水世界于2016年开业,是依托于大阳山生态环境打造的森林主题水上世界一体式乐园;核心园区森林世界于2020年5月开业,相应配套商业设施尚在收尾建设中,预计将于2024年完工;

那么,搬迁后的新苏州乐园,业绩数据具体如何?

据《苏州高新旅游产业集团有限公司关于发生重大损失的公告》,2024年度,公司合并报表范围内发生亏损25363.73万元,占上年末经审计的净资产比例为11.24%;

苏州高新旅游集团强调,2024年度发生亏损主要受主题乐园行业整体经营情况承压影响,客流及营收增幅未及预期所致。

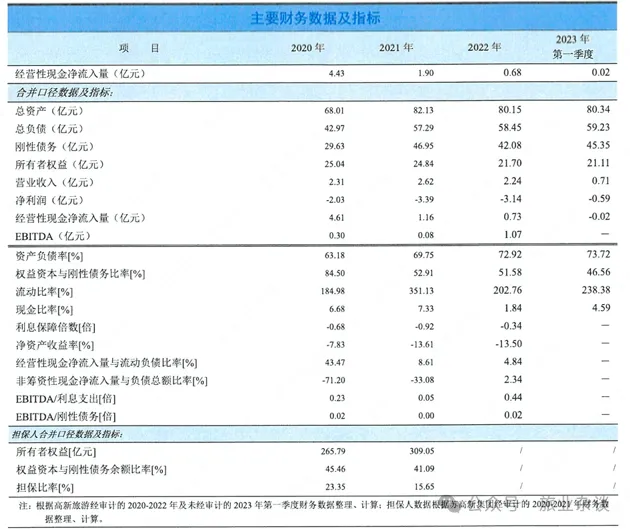

而在此前的2020年至2023年,苏州高新旅游集团净利润分别为-2.03亿元、-3.39亿元、-3.14亿元和-2.1亿元;

也即虽然特殊三年时期已过,旅游出行市场复常,哪怕是在需求报复性反弹的2023年,苏州高新旅游集团仍然未能摆脱亏损困境。

汇总过去5年财报,东湖高新旅游集团合计净亏损已超13亿元;而作为原苏州乐园地块标杆文旅产品供应的“接棒者”,眼下苏州狮山悦榕庄/悦椿酒店陷入资不抵债的境地,与苏州乐园形成了某种尴尬又令人唏嘘的呼应。

截至2025年一季度末,苏州高新旅游集团负债合计59.67亿元,资产总计 83.06亿元,资产负债率为71.84%;

对比10年前尚在狮子山的(老)苏州乐园,搬迁后的新苏州乐园为何会陷入如此困境,简略分析来看,原因可能较为复合。

从外部来看,以上海迪士尼、海昌海洋公园、华侨城欢乐谷等国内外龙头玩家的相继落地为代表,长三角地区主题公园市场“神仙打架”,对于区域缺乏足够IP能力的老牌玩家,其带来的压力不言而喻。

苏州高新旅游集团的近况不是孤例,事实上,包括长三角地区另一大老牌国资主题公园常州恐龙园,其同样面临现实挑战。但考量财报数据,苏州高新旅游集团遭遇的困境,似乎更为艰难。

而在区域市场竞争压力之外,以苏州乐园的搬迁为分水岭,这一调整对于当前苏州高新旅游集团的持续沉沦,到底造成了多大影响?

就此假设,若苏州乐园未从狮子山搬离,后续辅以全面的产品迭代和IP运营体系焕新,这座老牌主题公园,有无可能迎来一种具有反转效应的局面?

-

阅读原文

* 文章为作者独立观点,不代表数艺网立场转载须知

- 本内容由数艺网主动采集收录,信息来源为 “旅业杂谈” 公开网络发布内容。第三方如需转载本内容,必须完整标注原作者信息及 “来源:数艺网”,严禁擅自篡改、删减或未标注来源转载。 并附上本页链接: 若您的内容不希望被数艺网收录,或认为此举侵犯了您的合法权益,敬请通过微信 ID:d-arts-cn 联系数艺网。我们将致以诚挚歉意,并第一时间为您办理下架或删除处理。