- 0

- 0

- 0

分享

- 2025年一季度文旅集团财务分析报告

-

原创 2025-07-08

2025年,我国文旅行业在政策扶持、需求多元化、科技创新以及新媒体流量赋能等多重因素推动下,展现出复苏势头和蓬勃生机。据文化和旅游部数据显示:一季度,国内出游人次17.94亿、同比增长26.4%;国内居民出游总花费1.80万亿元、同比增长14.8%;居民出游需求和消费潜力不断释放。同时,随着我国签证、交通、支付和离境退税政策的不断优化,“中国游、中国购”持续升温。据文化和旅游部国际交流与合作局数据,2025年一季度,入境旅游3501.64万人次,同比增长19.6%;其中外国游客736.74万人次,同比增长39.2%。

2025年一季度,文旅集团在政策支持与消费复苏的双重驱动下财务业绩呈现分化发展态势。头部企业凭借规模效应与多元化布局占据营收主导地位,而部分依赖传统业务的企业仍面临转型阵痛压力,行业马太效应愈发明显。以52家文旅集团为样本,盈利30家(具有包括景区乐园8家、酒店6家、商旅免税购物和产业链各4家、旅行社和在线旅游类各3家、综合类2家)、亏损22家,业绩分化特征明显。

2025Q1文旅集团营收与净利润表现:复苏进程分化,头部集团领跑、中尾部承压、增长乏力

营收:52家文旅集团营收总额呈现显著的“头部集中”特征。数据显示,营收排名前5 的集团合计营收达1313.37 亿元,占52家集团总营收的81.2%,而排名后30位的企业营收总和仅占2.26%。美团 - W 以 865.6 亿元营收独占53.51%的份额,形成 "单极引领" 态势。行业营收中位数为 2.03 亿元,均值为31.11 亿元,低于均值的共45家,占比约87%,反映出集团间营收规模差异悬殊。整体可分为“四大梯队”,即营收超百亿元、营收10-50亿元、营收1-10亿元、营收不足1亿元,分别有3家、10家、27家、12家,行业分化呈“金字塔”格局。

营收增速:52家集团中,营收同比增长与下降的企业数量各占一半,呈现显著分化态势。其中,增速明显的企业为三湘印象(391.57%,系本期项目交房结转收入增加所致)、锋尚文化(171.12%,得益于哈尔滨亚洲冬季运动会项目完工)、天府文旅(90.54%,得益于影视新业务的拓展);降幅较突出的为东方园林(-97.93%,系生态修复项目停工和订单转化率低)、ST岭南(-77.85%,市场竞争压力、订单签约量低于预期等原因所致)。

净利润:52家集团中,盈利30家、亏损22家,净利润总和169.62亿元,若剔除美团-W(100.6亿元),其合计仅约为69亿元,总体盈利水平较低。30家盈利集团中,净利润超10亿元的共3家,即美团-W(100.6亿元)、携程集团-S(42.77亿元)、中国中免(19.28亿元),三家合计162.75亿元,占52家集团净利润总额的95.95%。相比之下,华侨城A一季度亏损超14亿元,营收下降、毛利率下降、计提资产减值损失等导致其面临盈利能力挑战。此外,ST岭南、ST张家界、ST联合、ST雪发持续经营能力存疑,面临退市风险。

净利润增速:52家集团中,净利润同比增长的22家、同比下降的30家,净利润同比均值为-16.73%,增速乏力。其中,三夫户外以2806.26%的净利润同比增速创新高、盈利能力大幅提升,而曲江文旅 - 2161.76% 的跌幅则刷新亏损纪录。

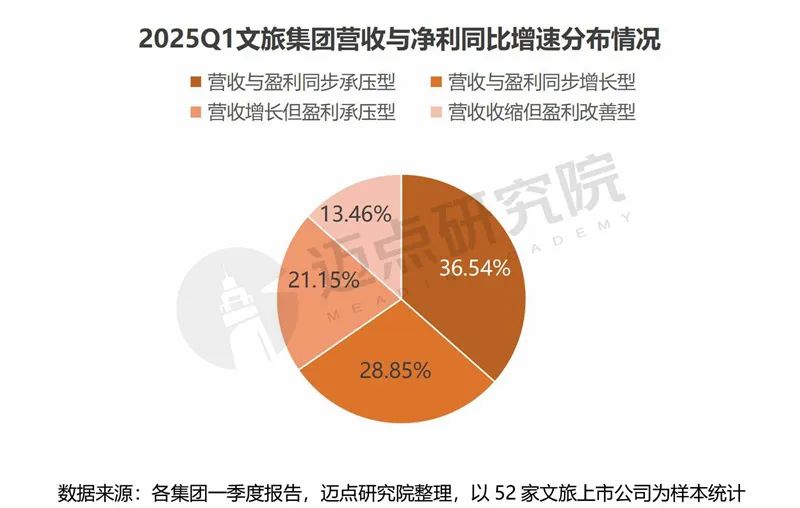

综合维度:统筹比较分析营收与净利润两个核心财务指标,营收与净利润同比均增长即“营收与盈利同步增长型”共15家,美团-W、华住集团-S、同程旅行等属此类型,协同效应显著;营收同比增长、净利润同比下降即“营收增长但盈利承压型”的共11家,携程集团-S、宋城演艺、ATAT亚朵等其此类代表,需进一步强化成本控制;营收同比下降、净利润同比增长即“营收收缩但盈利改善型”共7家,首旅酒店、天目湖、凯撒旅业等为其中代表企业,或因结构优化见效、成本控制有效等;营收与净利润同比均下降即“营收与盈利同步承压型”共19家,中国中免、峨眉山A、王府井等为此类代表,因业务结构失衡与战略调整、成本控制与费用管理不足、市场竞争与行业周期冲击等复杂因素所致。

2025Q1文旅集团资产及财务风险分析:美团-W、华侨城A资产规模超3000亿元,实力雄厚;资产负债率均值47.39%,财务风险相对较低

资产规模:一季度,52家文旅集团资产规模总计1.48万亿元,其中资产总额超千亿元的共4家即美团-W、华侨城A、携程集团-S、豫园股份,以平台型与地产类企业主导;资产在50-900亿元的15家,包括中国中免、华住集团-S、锦江酒店,以产业链和酒店企业为主;资产在50亿元以下的33家,景区乐园型企业居多,如三峡旅游、峨眉山A、丽江股份、桂林旅游等均位列其中。

总体而言,资产规模与业务模式强相关。2025Q1文旅集团资产总额TOP10集团中,8家为平台型(美团、携程、同程)或地产业务相关类(华侨城、豫园)或酒店类(华住、锦江、首旅)企业,反映出“流量聚合”与“土地储备”、“酒店物业”的资产扩张路径。

负债规模:一季度,52家文旅集团负债总额合计8161.49亿元,其中负债总额超千亿元的包括华侨城A、美团-W、携程集团-S,均以流动负债为主导(三家公司流动负债占比依次为65%、70%、76%),意味着企业在短期内面临较大的偿债压力。相比之下,负债规模较小的企业则以“景区乐园型”为主,如西藏旅游、丽江股份、西域旅游、天目湖等6家公司的负债额不足5亿元,企业偿债压力较小,但也说明其举债经营能力不足。

资产负债率:一季度,52家文旅集团资产负债率均值为47.39%,整体财务风险较低,高于90%共3家,即棕榈股份、ST岭南、西安旅游;60%-90%之间的11家,涉及ST张家界、大连圣亚等;负债率在40%-60%之间的共18家,美团-W、携程集团-S、王府井等属于此区间;负债率在20%-40%之间12家,包括中国中免、祥源文旅等;负债率在20%以下的8家,其中景区乐园类占据6个席位,宋城演艺、黄山旅游、天目湖等位列其中。可见,52家文旅集团资产负债率分布呈现“中间大、两头小”的特征。

此外,比较可知,在线旅游平台(携程、同程)与景区轻资产运营企业(宋城演艺)的资产负债率普遍低于45%,而酒店类(华住、锦江、华天)与地产类(华侨城A)企业负债率多超 65%,表明业务模式直接决定资产结构与财务风险。

小结:2025 年一季度文旅集团资产规模与资产负债率的分化,本质上是业务模式与发展阶段的差异体现。头部企业通过轻资产、平台化模式构筑了资产效率优势,而高负债企业需在降杠杆与保发展之间找到平衡,否则可能在行业调整期被加速出清。

2025Q1文旅集团盈利指标分析:毛利率均值25%,处于中等水平;净利率均值为-8.66%,为负数,总体盈利能力薄弱

毛利率:一季度,52家文旅集团毛利率均值为25%(低于均值的27家),其中携程集团-S(80.32%)、同程旅行(68.82%)、宋城演艺(68.09%)位列前三,具有“轻资产、高溢价、强垄断”特征;毛利率为正且低于10%的企业包括华侨城A、ST联合、曲江文旅等共8家,系“地产拖累、重资产、转型失败”等因素所致;毛利率为负数的企业6家,涉及西域旅游、云南旅游、西藏旅游等,负毛利率现象背后隐藏经营危机,即核心业务亏损,需引起警惕。整体而言,文旅集团业务模式决定其毛利空间。

净利率:一季度,52家文旅集团净利率均值为-8.66%、净利率为负数的共23家,整体盈利能力薄弱、内部盈利能力分化特征凸显。其中,宋城演艺净利率45.1%,处于领跑地位,“内容 + 运营”轻资产模式、演艺 IP 高溢价等助力其盈利能力优异;携程集团-S、九华旅游净利率水平亦位居前列,处于30%左右,受平台流量聚合效应、山岳景区资源垄断性强等影响,其盈利水平较高。而净利率为负数的企业则处于“亏损状态”,如ST岭南、云南旅游、西域旅游净利率依次低至-102.67%、-117.97%、 - 192.24%,一季度亏损额依次为6640万元、4803万元、2961万元。

小结:2025年一季度文旅集团的盈利能力分化,本质是业务模式优劣的集中体现。具备“轻资产+高IP+强运营”特征的企业,在行业结构性调整中将持续领跑,而依赖重资产、单一业务的企业需加速转型,否则盈利困境将进一步加剧。

总结与展望:分化加剧、提质增效成破局关键,二季度盈利修复可期

回顾总结一季度各大文旅集团的财务业绩,呈现以下特征:一是复苏节奏分化明显。以美团-W、携程集团-S等为代表的头部企业凭借资金、流量优势率先回暖,本地生活、在线旅游等赛道恢复较快,而依赖线下场景的传统文旅、地产类企业如华侨城A仍处调整期。二是财务风险两极分化。轻资产运营企业财务稳健如美团、携程、同程在线旅游平台型文旅集团,高杠杆企业面临融资成本上升压力,以ST雪发、ST联合、ST张家界等为代表的“ST类公司”退市风险加剧行业洗牌。三是盈利模式差异决定韧性。具备IP壁垒、轻资产模式的企业抗风险能力更强如宋城演艺,而依赖单一业务或重资产投入的企业盈利波动较大。

展望二季度,政策端,央行降准降息及其5000亿元服务消费再贷款、各地政府旅游项目奖励与贷款贴息等多重利好为文旅集团经营与投资注入强心剂,将助力财务指标改善;市场端,二季度,清明、五一、端午旅游假期密集,并将迎来暑期旅游旺季,亲子游、研学游、毕业游等需求集中释放,为文旅集团带来“流量”,进而驱动业绩向好。此外,二季度,南方地区正值汛期,台风、暴雨等极端天气频发,旅游交通出行受阻、部分景区或面临关闭等突发情况,可能导致营收减少、成本支出增加,或影响文旅企业的财务状况。但从全局来说,预计二季度文旅集团营收环比增长、盈利修复可期

-

阅读原文

* 文章为作者独立观点,不代表数艺网立场转载须知

- 本内容由数艺网主动采集收录,信息来源为 “迈点研究院” 公开网络发布内容。第三方如需转载本内容,必须完整标注原作者信息及 “来源:数艺网”,严禁擅自篡改、删减或未标注来源转载。 并附上本页链接: 若您的内容不希望被数艺网收录,或认为此举侵犯了您的合法权益,敬请通过微信 ID:d-arts-cn 联系数艺网。我们将致以诚挚歉意,并第一时间为您办理下架或删除处理。

-

-

杭州

甲方 · 垂直媒体

未认证的机构号

最近发布

-

2025-12-03

-

2025-09-01