- 0

- 0

- 1

分享

- 思考|从VR大空间到「头号玩家」我们还要走多久?

-

原创 2025-08-18

文/视界无边 Matthew

VR大空间行业正站在历史性转折点上。

虽然线下体验馆仍是当前主流模式,但硬件技术的快速进步和成本的急剧下降预示着行业即将迎来从集中式体验向分散式消费的根本转变。2024年全球VR市场规模达163.2亿美元,预计2032年将飙升至1230.6亿美元,而推动这一增长的核心动力正在从"技术展示"向"内容价值"转移。Meta等巨头通过Quest系列将消费级VR设备价格压缩至299美元, 同时Pancake光学系统和Micro-OLED技术将设备重量从500克降至179克, 这些突破正在重新定义VR体验的可及性。那么,我们究竟还要走多久才能成为那个「头号玩家」?

01

大空间体验市场:规模与格局的双重洗牌

全球VR大空间体验市场展现出强劲增长势头,2024年基于位置的娱乐(LBE)市场规模达54.7亿美元, 预计2029年将达153.3亿美元,复合年增长率22.9%。 这一增长背后,市场格局正在经历深刻重构。

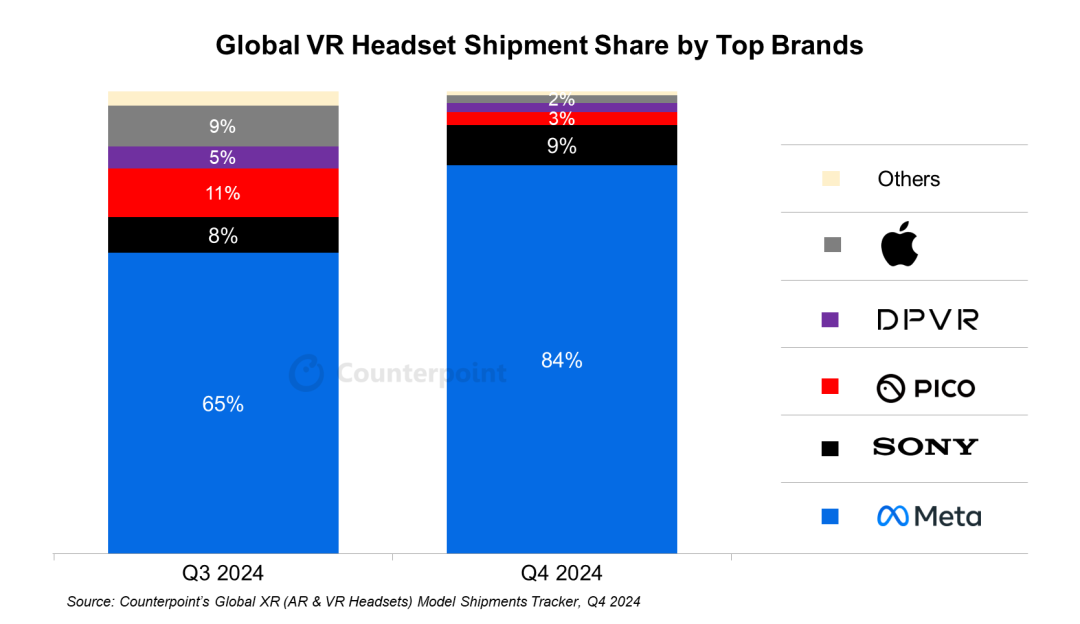

在全球范围内,硬件供应商形成了明确的三梯队格局。Meta以74.6%的市场份额独占鳌头, Apple Vision Pro虽然价格高达3499美元, 但以5.2%的份额证明了高端市场的存在价值。 字节跳动旗下的Pico以4.1%份额在中国市场占据主导地位, 但因2023年收入不佳而暂停了Pico 5的开发并裁员60%, 显示出即便是巨头也难以轻松驾驭这个快速变化的市场。

数据来源:Counterpoint Research

商业模式创新成为突围关键。传统的B2B2C模式虽然降低了场馆运营商的技术门槛,但30%的利润分成让运营商承受巨大压力。成功的企业如Sandbox VR通过特许经营模式实现快速扩张,目前52家门店年收入达8000万美元, 单个爆款游戏《Deadwood Valley》12个月收入就达2300万美元。 相比之下,直营模式虽然利润率更高,但单店100-200万人民币的初期投资和18-24个月的回本周期让多数创业者望而却步。

02

内容公司的生存危机:高成本与低回报的困境

VR内容开发商正面临前所未有的盈利挑战。开发成本是传统游戏的2-3倍,但用户基数仅为传统游戏市场的5-10%,这一残酷现实迫使整个行业重新思考商业模式。

复杂VR应用的开发成本在3万至8.5万美元之间, AAA级VR游戏更是高达50万至200万美元。 然而,VR游戏平均销量仅为5000-50000份,远低于传统手游的10万至100万次下载量。即便是被Meta收购的Beat Games,在收购前也仅有8名员工,体现了精益运营的必要性。 线下VR体验馆已成为内容公司的重要救命稻草。与0.99-59.99美元的应用购买相比,线下体验每小时20-40美元的收费为内容商提供了更稳定的收入来源。头部内容公司线下授权收入已占总收入的15-25%,这一比例还在持续上升。成功案例显示,用户在线下体验后购买VR设备的转化率高达35%, 远超传统营销渠道。

更深层的变革在于商业模式创新。订阅制服务模式年复合增长率达27.7%, 企业级VR应用市场预计2027年将达49亿美元, B2B业务毛利率通常高于B2C业务40%以上。这促使Survios等传统VR游戏开发商向跨平台内容制作转型,nDreams建立发行部门并收购工作室扩大规模, 从纯开发商转向VR内容生态运营商。

03

技术突破:硬件小型化的加速度革命

VR硬件正经历一场"轻量化革命",技术突破的速度超出了多数人的想象。设备重量从2020年的500-600克降至2025年的179克,这一巨幅下降主要得益于三大技术突破的协同效应。

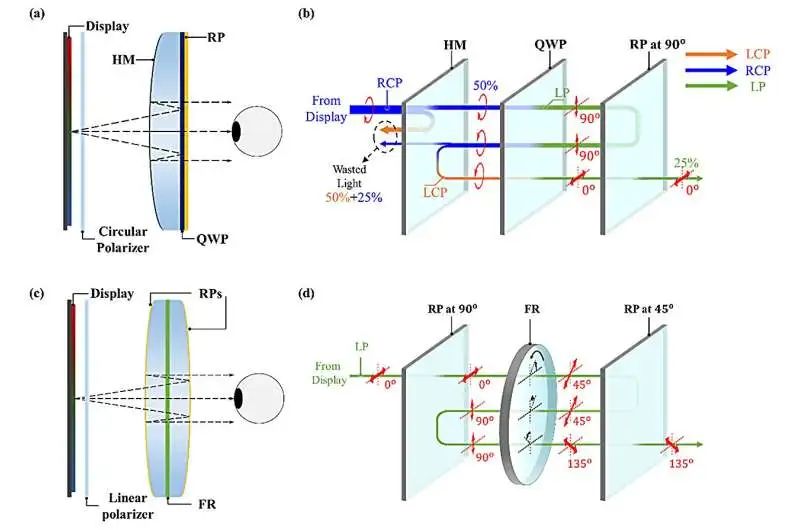

Pancake光学系统实现了里程碑式的进步,将镜头厚度从85毫米压缩至25-30毫米,重量减轻60%,同时硬件层面减少色差提升图像质量。 Sony的Micro-OLED技术更是带来革命性提升,4K单眼分辨率达到3840×3552像素,像素密度超过3500 PPI,响应时间降至1毫秒以下,功耗相比传统LCD减少40-60%。 处理器性能的提升同样惊人。Qualcomm XR2 Gen 2芯片的GPU性能相比第一代提升2.5倍,AI计算能力提升8倍,支持4.3K×4.3K单眼分辨率和90Hz刷新率。更重要的是,Motion-to-Photon延迟从2020年的20-25毫秒降至2024年的12-15毫秒,2025年目标实现低于10毫秒的理想沉浸体验阈值。

图片来源:Compuscript Ltd

消费级VR设备的价格战略也在重塑市场格局。Meta Quest 3S以299美元的定价将高性能VR体验推向主流市场, 而MeganeX Superlight 8K等专业设备虽然仍处于高端定位,但179克的超轻重量和8K分辨率预示着消费级产品的未来走向。

04

VR与电影行业演进:历史的相似性与独特挑战

通过深入对比电影行业从院线到个人设备的演变历程,可以发现VR行业正在重复着从"集中到分散"的经典发展模式,但面临着更复杂的技术挑战和更高的用户体验要求。

电影行业的演进路径提供了清晰的参考坐标:1950年代电视冲击使院线票房从40亿美元暴跌至12亿美元,迫使行业采用宽银幕、彩色等技术升级策略;1980年代VHS革命将观影从公共空间转向私人空间;2007年Netflix流媒体服务开启数字化时代,2020年疫情期间流媒体观影比例上升至36%。

VR行业正在经历相似的轨迹:线下体验馆对应早期院线时代,消费级VR设备的普及对应家庭录像设备时代,而未来的便携式AR/MR设备则对应移动观影时代。中国约有3万家VR线下体验店,这一数量已经达到了饱和点,预计未来5年将整合至1万家左右,但单店规模和营收将显著提升。

然而,VR面临的挑战比电影行业更为复杂。技术门槛远高于电影行业:VR需要高性能计算、精确追踪和复杂的光学系统,而电影设备已高度标准化;内容制作成本更高,需要专业团队和特殊技术;用户体验要求更严格,存在眩晕等生理限制。这些差异意味着VR的发展周期可能比电影行业更长,但一旦突破临界点,普及速度可能更快。

05

「头号玩家」的未来:技术路径与时间预期

实现《头号玩家》中OASIS级别的全沉浸VR体验需要在多个技术维度实现突破,当前的技术差距虽然巨大,但发展路径已经清晰可见。

视觉系统的挑战最为关键。理想的OASIS体验需要单眼至少8K分辨率、PPD超过60、水平FOV超过200度。当前最先进的Apple Vision Pro仅达到4K分辨率、PPD约34,意味着分辨率差距达2倍。更严峻的是处理能力差距:当前XR2+ Gen 2芯片约20 TOPS的AI算力距离OASIS级要求的1000+ TOPS相差50倍,这将需要云端计算与边缘协同的解决方案。

技术实现的时间线相对明确:预计2025-2027年将实现单眼8K Micro-OLED显示器商用、PPD达到50+的光学系统、20毫秒以下全身触觉反馈系统;2027-2030年将接近视网膜分辨率、实现5毫秒以下端到端延迟、提供基础的气味和温度模拟;2030-2035年将实现完整的OASIS级沉浸体验、脑机接口初步应用、无缝现实-虚拟世界切换。

关键瓶颈集中在四个方面:Micro-OLED制造工艺复杂且良品率低、实时8K×2渲染需要巨大算力、全身触觉反馈系统复杂度极高、多感官系统协调同步困难。这些挑战需要产业链协同攻关,单一企业难以独立解决。

06

目案例解析:成功与失败的分水岭

通过对标杆企业的深度剖析,可以清晰识别VR大空间项目成败的关键要素。成功案例展现了技术创新、商业模式创新和运营效率的协同效应,而失败案例则暴露了过度投资、市场时机误判和单一模式依赖的风险。

Sandbox VR的涅槃重生堪称行业经典。这家总融资超过8000万美元的公司在疫情期间营收暴跌100%并申请破产保护,但通过"北极星计划"实现了惊人的逆转:极限削减成本、裁员80%、优化单位经济效益、债务重组获得投资者支持。重新开放后营收增长20倍,2024年门店玩家超过140万,年收入达8000万美元。其成功秘诀在于技术创新(动作捕捉技术精确追踪)、内容优势(《星际迷航》、《鱿鱼游戏》等知名IP)和规模化运营(83个特许经营单元)。

相比之下,The VOID和IMAX VR的失败提供了宝贵的反面教材。The VOID选择黄金地段、投入复杂4D设备,单店成本极高但疫情期间收入归零,最终资产被债权人接管。IMAX VR投资5000万美元开设7家VR影院,每10分钟体验收费10美元,但7家门店中只有1家达到财务预期,2019年全部关闭。这些失败案例的共同特点是过度投资、成本结构不合理、过于依赖线下模式缺乏抗风险能力。

成功要素的量化分析显示:月收入需达5-6万元才能收支平衡,需要400-600人次月客流量,平均每天需10-20位消费者。技术可靠性、内容更新频率、选址策略和多元化收入是决定成败的四大关键因素。

07

VR体验私人化:技术障碍与市场机遇并存

VR体验从线下集中式向家庭分散式的转变正在加速,但仍面临技术、成本和用户接受度等多重障碍。当前全球VR用户约3400万人,预计2028年将达到1.71亿用户,这一增长主要来自消费级设备的普及和价格下降。

消费级VR设备市场展现出明显的价格分层:入门级产品(200-400美元)以Quest 2、Quest 3S为代表占据主导地位,中高端产品(500-800美元)如Quest 3、PSVR2提供更好的显示效果,专业级产品(1000美元以上)如Vision Pro、Quest Pro主要面向企业市场。46%的用户认为价格过高是不购买VR设备的主要原因,这意味着价格仍是普及的最大障碍。

技术障碍正在逐步克服。Inside-out追踪技术消除了外部传感器需求,简化了设置流程;无线化技术通过802.11ac WiFi和H.265压缩实现了稳定传输; 手势识别技术降低了学习门槛。硬件限制仍然存在:400-600克的重量长时间佩戴不适,2-4小时的续航限制使用时长,高性能处理导致的发热问题影响体验。

市场机遇同样巨大。34%消费者对VR持积极态度,55%用户对VR体验高度满意,88%的VR头显用户每月多次使用设备。企业VR培训需求增长69.4%,教育、医疗、工程、军事训练应用快速扩大。5G网络和云计算技术的成熟将显著降低本地硬件要求,支持高质量VR内容的云端渲染和大规模多用户体验。

08

产业变革的时间窗口与投资机遇

综合技术发展轨迹、市场数据和商业模式演进,VR大空间行业正处在2025-2030年的关键转折期。这一阶段将决定VR从"极客玩具"转向"主流计算平台"的成败,也将重新定义整个产业链的价值分配。

近期突破(2025-2027年)将集中在硬件性能提升:消费级VR设备价格降至1000元以下,家庭渗透率达到15%;单眼8K Micro-OLED显示器商用,PPD达到50+;设备重量降至200克以下,续航时间突破6小时。这些突破将使VR体验的可及性发生质的改变。

中期变革(2027-2030年)将见证商业模式的根本转型:线下VR体验馆从"体验VR技术"转向"提供独特内容体验",总数量整合至1万家左右但单店规模和营收显著提升;出现跨平台内容分发商,订阅制成为主流;企业级VR应用市场超过100亿美元规模。

投资机会集中在四个方向:内容制作工具和平台(降低VR内容制作门槛)、垂直行业应用(教育、医疗、工业培训等专业领域)、基础设施服务(云渲染、5G边缘计算)、核心技术突破(显示技术、光学技术、芯片技术)。特别值得关注的是具备自主核心技术的初创企业和从技术导向向内容导向转型的平台公司。

结语

VR大空间行业的未来已不再是技术能否实现的问题,而是何时实现以及谁能把握住这一历史性机遇的问题。正如电影行业从院线到流媒体的演进一样,VR行业的这场变革将创造出全新的产业生态和商业模式,重新定义人们与数字内容的交互方式。对于投资者和创业者而言,当前正是布局未来十年黄金赛道的最佳时机。

文章中所提到部分数据来源于网络

-

阅读原文

* 文章为作者独立观点,不代表数艺网立场转载须知

- 本内容由数艺网主动采集收录,信息来源为 “视界无边” 公开网络发布内容。第三方如需转载本内容,必须完整标注原作者信息及 “来源:数艺网”,严禁擅自篡改、删减或未标注来源转载。 并附上本页链接: 若您的内容不希望被数艺网收录,或认为此举侵犯了您的合法权益,敬请通过微信 ID:d-arts-cn 联系数艺网。我们将致以诚挚歉意,并第一时间为您办理下架或删除处理。